Dernière mise à jour le 2025-09-04 par Roro

Christine Lagarde sonne l’alarme en plein virage crypto

Actu réglementation Stablecoins ! Christine Lagarde hausse le ton alors que l’Europe accélère son virage vers les actifs numériques. Pour la présidente de la BCE, le risque n’est plus théorique: des stablecoins pensés comme simples outils de trading ambitionnent désormais de devenir une infrastructure de paiement de masse. D’où un message clair aux législateurs: combler sans tarder les zones grises de MiCA afin d’éviter que des usages à grande échelle ne se figent hors du périmètre prudentiel.

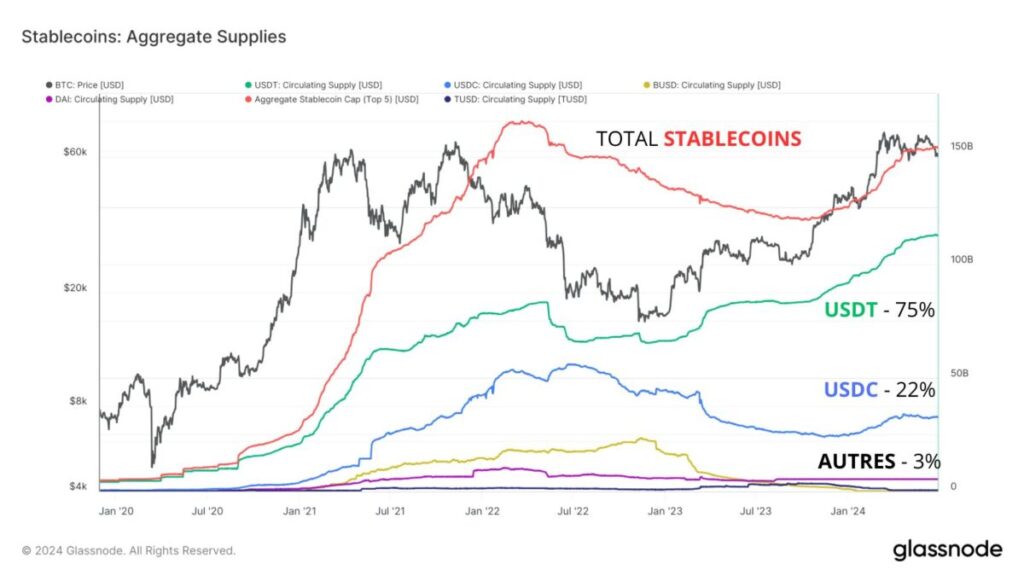

Une majorité de stablecoin adossé au dollar !

Les priorités sont nettes: mettre fin à l’arbitrage réglementaire via la reverse solicitation, encadrer la distribution par les Big Techs et traiter l’effet d’entraînement des stablecoins adossés au dollar, qui menace la souveraineté monétaire et la transmission de la politique monétaire. Lagarde appelle à une supervision efficace des émetteurs significatifs (réserves en actifs de très haute qualité, tests de liquidité, gouvernance robuste, transparence quotidienne) et à une clarification de la coexistence entre stablecoins privés, dépôts tokenisés et futur euro numérique. La ligne rouge demeure la stabilité financière: ségrégation stricte des réserves, interdiction de réhypothéquer et procédures de rachat opérationnelles, y compris en période de stress.

MiCA, le filet qui laisse encore passer

MiCA ( market in crypto assets ) a posé des garde-fous attendus, réserves liquides, droit au rachat à tout moment, ségrégation des fonds, audits et régime renforcé pour les jetons « significatifs ». Sur le papier, l’objectif est clair: éviter qu’une réglementation stablecoins devienne un risque systémique camouflé. Dans la pratique, plusieurs mailles laissent toutefois passer l’eau.

D’abord, l’angle mort du hors‑UE et de la sollicitation passive: des émetteurs et plateformes non européens touchent des utilisateurs de l’Union sans offrir officiellement leurs services. Ensuite, la frontière entre paiement et investissement dilue l’effet des plafonds d’usage, la majorité des volumes se concentrant sur le trading et la DeFi. Cette dernière révèle un autre défi: MiCA régule un émetteur, là où des protocoles prétendument décentralisés n’ont pas d’entité claire à superviser. Enfin, les règles de réserves ne valent pas celles des fonds monétaires, la granularité du reporting varie, la ligne avec les dépôts tokenisés reste floue et le rachat théorique au pair se heurte souvent, pour l’utilisateur final, à des frictions de KYC, de frais et de délais. Lire aussi : Garde Bitcoin !

Réglementation Stablecoins hors UE, la faille béante

MiCA encadre les acteurs opérant dans l’Union, mais les jetons émis et distribués depuis l’étranger restent accessibles en trois clics aux résidents européens, à l’abri de la clause de « reverse solicitation ». Or l’essentiel de la liquidité crypto se fait en stablecoins adossés au dollar: leur supervision, la gestion des incidents (dépeg, gel d’adresses) et l’architecture de leurs réserves se jouent hors UE, selon des standards hétérogènes.

Cette dépendance à des « rails » en dollars pénalise les acteurs conformes de l’UE: si des plateformes européennes limitent des jetons non conformes tandis que des bourses offshore les proposent encore, la liquidité migre, la formation des prix se fragmente et les coûts montent. À terme, l’ambition d’un écosystème fidèle à l’acquis européen s’en trouve fragilisée. Fermer la brèche suppose de limiter strictement la « sollicitation à l’initiative du client », d’imposer des obligations extraterritoriales aux plateformes visant des clients de l’UE, de responsabiliser on‑ramps et prestataires de paiement, et de promouvoir des alternatives régulées en euro.

Ce que combler les lacunes impliquerait

Combler les lacunes, c’est d’abord étendre la portée territoriale: qu’un émetteur non-européen qui cible des clients de l’UE soit tenu d’opérer via une entité agréée dans l’Union, soumise aux mêmes exigences prudentielles, de gouvernance et de transparence. C’est aussi passer à des réserves 100% liquides et à très courte maturité, ségréguées chez des dépositaires solides, avec plafonds de concentration, attestations quotidiennes et surveillance en temps quasi réel.

Sécurité et régulation des stablecoins

Le rachat doit devenir un droit opérationnel: exécutable rapidement en monnaie fiduciaire, à frais encadrés, via SEPA instant et virement, y compris en période de stress. Des « coupe‑circuits » (limitations temporaires d’émission, tests de résistance, plans de redressement/résolution) aligneraient le cadre sur l’ampleur des risques. Les réglementations stablecoins algorithmiques devraient être exclus du grand public, et tout mécanisme on‑chain soumis à des audits de code et à une gouvernance robuste. Enfin, les portefeuilles, bourses et grands intermédiaires appliqueraient des règles harmonisées de distribution, de conformité (KYC/AML, « travel rule ») et de communication, avec pouvoir donné aux autorités d’ordonner suspensions et remèdes.

Réglementation Stablecoins et Euro, fermer les brèches, garder la main

Fermer les brèches, c’est élargir le périmètre, muscler les réserves et encadrer la conduite de marché, tout en limitant la concentration chez des acteurs « trop grands pour faillir ». C’est aussi préserver la souveraineté des paiements: plafonner l’usage des jetons libellés en devises non‑euro dans les paiements courants, interdire la rémunération de l’épargne via un stablecoin Euro grand public et exiger des émetteurs significatifs un niveau de résilience proche des infrastructures de paiement.

En parallèle, il faut rendre attractifs les rails régulés, open banking, instant payments et, demain, un euro numérique interopérable, pour que l’innovation progresse à l’intérieur du périmètre. Reste une condition sine qua non: une coordination internationale réelle (normes communes sur les réserves et la transparence, reconnaissance mutuelle exigeante, outils techniques d’analyse on‑chain et de géorestriction). À défaut, un cadre européen ambitieux demeurera vulnérable à la géographie, et les risques, à portée de clic.